NISAを始めたいと思っているのに、何からすればいいかわからないまま、数年経ってしまった。

そんなことはありませんか?

私自身、投資の経験はなく、NISAの存在も以前から知っていましたが、実際に行動に移したのは2024年の新NISAがきっかけでした。

ですが、証券口座を作成したものの、購入する商品を判断できず、約2年間そのままにしていた時期があります。

そんな私も最近になって基礎から調べ直し、現在はNISAでの投資を始めています。

この記事では、投資初心者の私が調べてわかったことや、始める前に最低限知っておいてよかったポイントをまとめています。

なえちゃん

なえちゃんなかなか一歩踏み出せない方にとって、判断の参考になれば嬉しいです!

- NISAに興味はあるが、仕組みや内容をよく理解できていない

- 投資を始めたいと思っているが、何から手をつければよいかわからない

- 投資経験がなく、不安を感じている

- 証券口座を作成したまま、次の行動に進めていない

- 新NISAの基本的な仕組みと、何が変わったのか

- つみたて投資枠と成長投資枠の違い

- 投資信託とは何か、インデックスファンドがよく選ばれている理由

- 全世界株式・米国株式が紹介されることが多い背景

- 為替リスクとの向き合い方

- 新NISAの始め方と、証券口座の選び方

- 投資金額の考え方と、無理なく続けるためのポイント

※この記事は、以下の公的情報や書籍を参考に執筆しています。

- 小林 亮平. (2023). イラストと図解で丸わかり 世界一やさしい新NISAの始め方. KADOKAWA.

- 両学長(リベラルアーツ大学). (n.d.). 新NISA・投資信託・長期投資に関する解説動画. Retrieved September 28, 2025, from

https://www.youtube.com/@liberalartsuniversity - 金融庁. (n.d.). NISA特設ページ. Retrieved September 28, 2025, from

https://www.fsa.go.jp/policy/nisa2/ - 投資信託協会. (n.d.). 投資信託とは. Retrieved September 28, 2025, from

https://www.toushin.or.jp/investmenttrust/

NISAとは何か

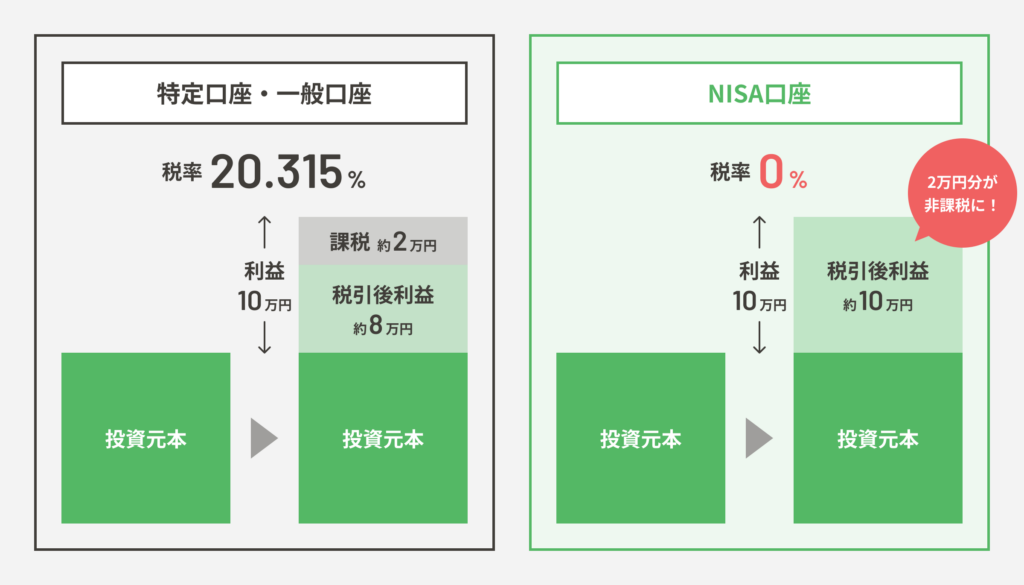

NISAとは、「少額投資非課税制度」のことです。

一定の範囲内で行った投資について、得られた利益が非課税になる制度です。

まず、投資をするには「証券口座」が必要になります。

証券口座は、株式や投資信託といった金融商品を売買するための口座で、銀行口座とは役割が異なります。銀行口座がお金を預けたり引き出したりするためのものだとすると、証券口座は投資用の商品を購入・保有するための場所です。

投資では、こうした金融商品を購入し、その後に価格が上がったり、分配金が支払われたりすることで利益が発生します。

この利益には、通常であれば税金がかかります。

証券口座には、一般口座・特定口座・NISA口座があります。

このうちNISA口座を使って投資をした場合、投資で得た利益に税金がかからない点が特徴です。ただし、非課税となる金額には上限があり、すべての投資が無制限に非課税になるわけではありません。

私は当初、NISAを「投資の方法」だと思っていましたが、調べていくうちに、投資そのものではなく、税金の扱いを決めるための口座の種類のひとつだと理解しました。

どの口座で投資をするかによって、同じ投資でも税金のかかり方が変わります。

なえちゃんNISAは投資のやり方じゃなくて、「税金がかからなくなる口座」のことだよ!

新NISAで何が変わったのか

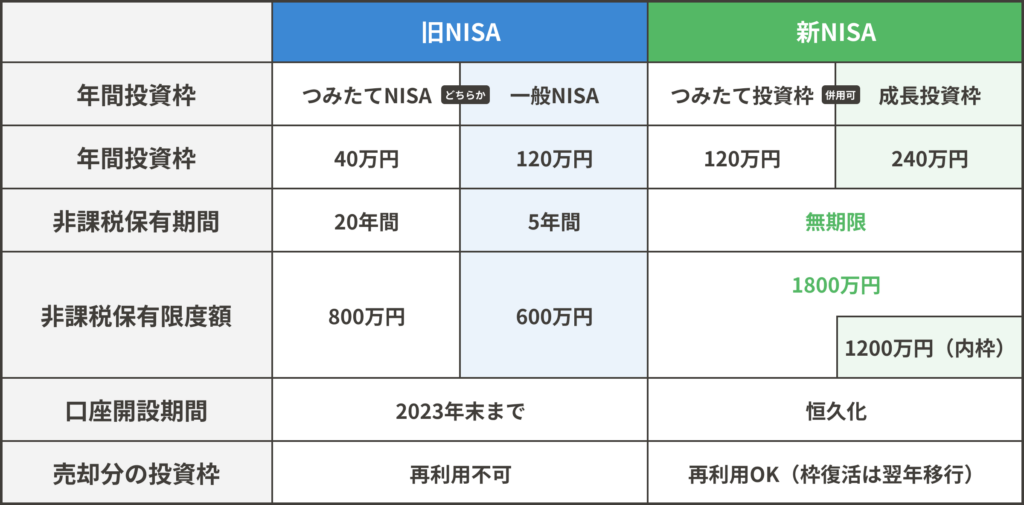

NISAは2014年に始まった制度で、2024年から「新NISA」として内容が大きく変わりました。

新NISAでの主な変更点は、非課税で投資できる期間が無期限になったことと、非課税枠の上限額が大幅に拡大したことです。

新NISAでは、投資で得た利益が非課税になる非課税枠として、生涯で最大1,800万円まで投資できます。

また、旧制度では「5年」「20年」といった非課税期間の制限がありましたが、新NISAでは非課税で保有できる期間に期限がありません。

そのため、売却のタイミングを制度上の期限で意識する必要がなくなりました。

また、投資した商品を売却した場合、その分の非課税枠は翌年以降に再利用できる仕組みになっています。

なえちゃん新NISAは、期限を気にしなくてよくなって、使える金額もかなり増えたってこと!

つみたて投資枠と成長投資枠の違い

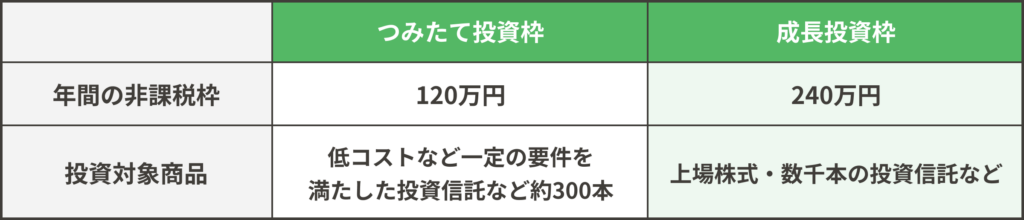

新NISAでは、非課税枠が「つみたて投資枠」と「成長投資枠」に分かれています。

つみたて投資枠は、長期で積み立てていく投資を前提とした枠です。

この枠で買える投資信託は、販売手数料がかからず、信託報酬も一定水準以下に抑えられたものに限られています。コストが高い商品は最初から対象外になるため、投資経験が少ない人でも選びやすい仕組みになっています。

一方、成長投資枠は、より幅広い商品を選べる枠です。

投資信託に加えて、個別株やETFなども対象となります。

新NISAでは、つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで利用できます。

なえちゃん

なえちゃん簡単に言うと、商品が絞られていて迷いにくいのが「つみたて投資枠」、投資できる商品の幅が広いのが「成長投資枠」だよ!

投資信託(ファンド)とは

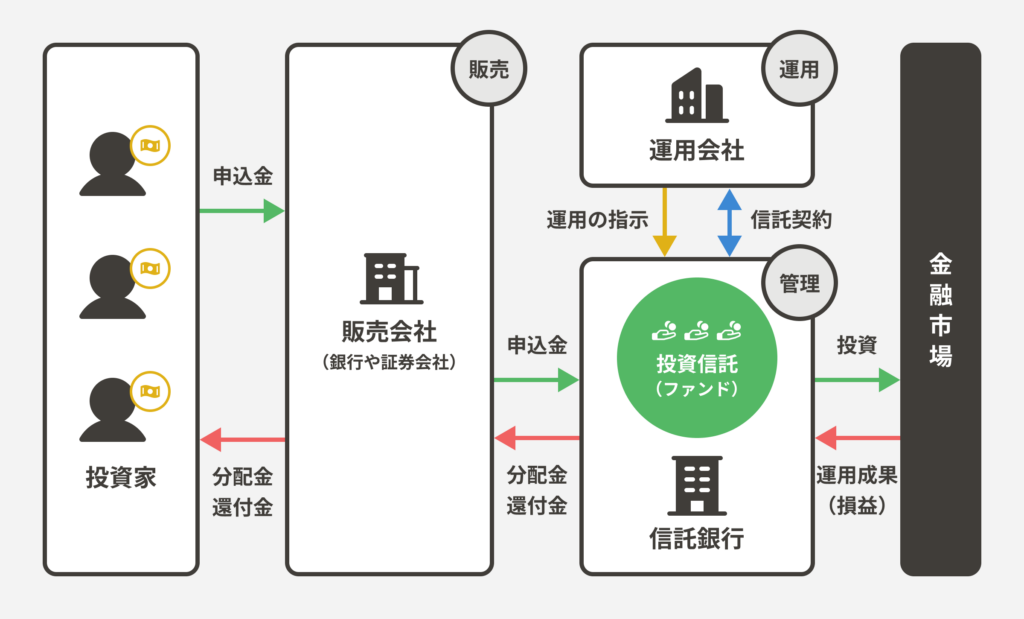

投資信託(ファンド)とは、運用の専門家(運用会社)が、投資家から集めたお金をまとめて、さまざまな株式などに投資する金融商品のことです。

投資信託は、1つの商品で数百社、数千社に分散して投資することもあります。そのため、自分で投資先となる会社を一つひとつ選ぶ必要がありません。

何を選べばいいのかわからない投資初心者にとって、最初から分散された形で投資できる点が、大きな特徴だと感じました。

また、投資信託は、販売会社・運用会社・信託銀行の役割が分かれており、これらのいずれかが破綻した場合でも、投資家の資産は分別管理によって守られる仕組みになっています。

なえちゃん投資信託なら、少ないお金でもいろんな会社にまとめて投資できるんだよ!

投資信託(ファンド)の種類

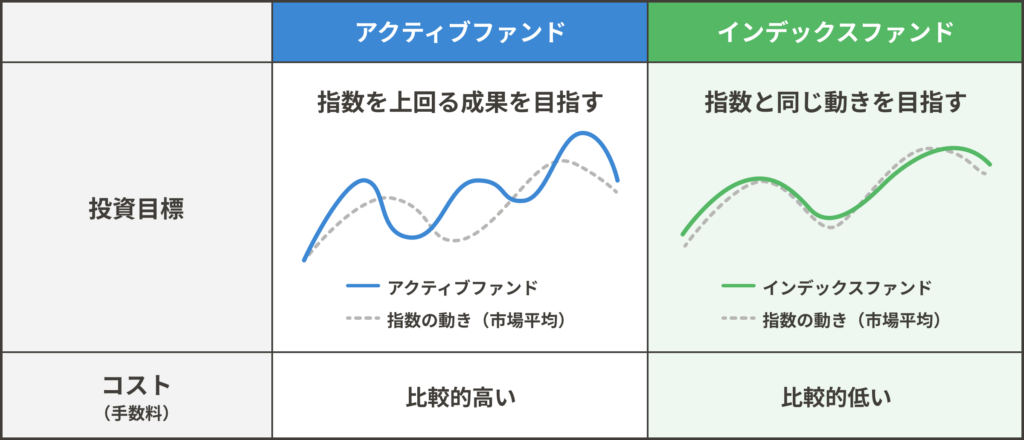

投資信託には、大きく分けてインデックスファンドとアクティブファンドの2種類があります。

インデックスファンドは、多くの企業の株価の平均を表した指数と同じ動きを目指す投資信託です。

市場全体に投資する形になるため、特定の企業の業績に大きく左右されにくく、リスクを分散しやすい仕組みになっています。

また、インデックスファンドは運用の仕組みが比較的シンプルなため、信託報酬と呼ばれる保有中のコストが低く設定されている商品が多い点も特徴です。

一方、アクティブファンドは、市場平均を上回る成果を目指して、運用担当者が投資先を選びながら運用する投資信託です。

その分、運用の手間や調査コストがかかり、インデックスファンドに比べて信託報酬が高くなる傾向があります。

過去のデータを見ると、アクティブファンドが常にインデックスファンドを上回り続けているわけではありません。

S&P Dow Jones Indicesが公表している SPIVA® Japan Scorecard(Mid-Year 2023) によると、過去10年の成績では、日本の中小型株を対象としたアクティブファンドは相対的に健闘している一方、それ以外の多くの分野では、8割以上のアクティブファンドが対応する指数(インデックス)の成績を下回っていることが示されています。

出典:SPIVA® Japan Scorecard(Mid-Year 2023)

https://www.spglobal.com/spdji/en/spiva/article/spiva-japan/

こうした点を踏まえると、インデックスファンドは、低コストで分散投資ができ、市場全体の動きに連動する仕組みであることから、値動きの振れ幅が比較的おだやかになりやすく、投資を始めたばかりの人でも心理的に続けやすい投資信託だと感じました。

一方で、インデックスファンドは市場平均と同じ成果を目指す仕組みのため、短期間で大きなリターンを狙う投資ではありません。

その代わり、長期・積立・分散投資を前提とする新NISAとは、考え方の相性がよい投資信託だと言えると思います。

なえちゃん長期投資を扱う書籍では、インデックスファンドが前提として紹介されることが多いよ!

新NISAでよく選ばれている商品について

全世界株式と米国株式

新NISAでどんな商品が選ばれているのかを調べる中で、全世界株式と米国株式のインデックスファンドが、書籍や動画でよく紹介されていることに気づきました。

特に私が参考にしたのが、『イラストと図解で丸わかり 世界一やさしい新NISAの始め方』です。

この書籍では、新NISAの制度だけでなく、初心者が最初に検討しやすい投資先として、全世界株式と米国株式が紹介されています。

全世界株式インデックスとは

全世界株式インデックスとは、日本を含む先進国から新興国まで、世界中の株式市場全体の値動きを示す指数です。

全世界株式インデックスファンドは、この指数に連動する運用を目指す投資信託を指します。

特定の国に偏らず、世界全体の成長に広く投資する考え方です。

書籍では、全世界株式の特徴として、次のような点が紹介されていました。

- 約35年間で7倍以上の成長を遂げている

- 短期的にマイナスになる時期はあるが、長期で見ると成長してきた

- 全世界株式の指数は、世界全体のGDPの成長と概ね連動している(世界全体のGDPは今後も成長していくと予想されている)

米国株式インデックスとは

米国株式インデックスファンドは、S&P500など、米国を代表する株価指数の値動きに連動することを目指す投資信託です。

米国の株式市場全体にまとめて投資する形になります。

書籍では、米国株式の特徴として、次のような点が紹介されていました。

- 全世界株式インデックスの中身の半分以上は米国株が占めている

- 米国株は過去35年で約20倍と、大きな成長を遂げている

- 米国は先進国の中では珍しく、今後も人口増加が予想されている

なえちゃん分散を重視するなら全世界株式、米国の成長に期待するなら米国株式がおすすめだよ!

書籍で紹介されている具体的な商品例

この書籍では、初心者が検討しやすいインデックスファンドの例として、次のような商品が紹介されています。

全世界株式インデックスファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・オールカントリー株式インデックス・ファンド

- はじめてのNISA・全世界株式インデックス

米国株式インデックスファンド

- eMAXIS Slim 米国株式(S&P500)

- 楽天・S&P500インデックス・ファンド

- SBI・V・全米株式インデックス・ファンド

いずれも、低コストで分散投資ができ、長期・積立・分散投資を前提とした商品として紹介されていました。

私が選んだ商品について

私自身は、最終的にeMAXIS Slim 全世界株式(オール・カントリー)を選びました。

特定の国に偏らず、世界全体に分散して投資できる点に安心感があり、まずはシンプルな形で始めたいと考えたためです。

米国株の成長性にも魅力は感じましたが、最初は分散を重視する選択をしました。

為替リスクについて

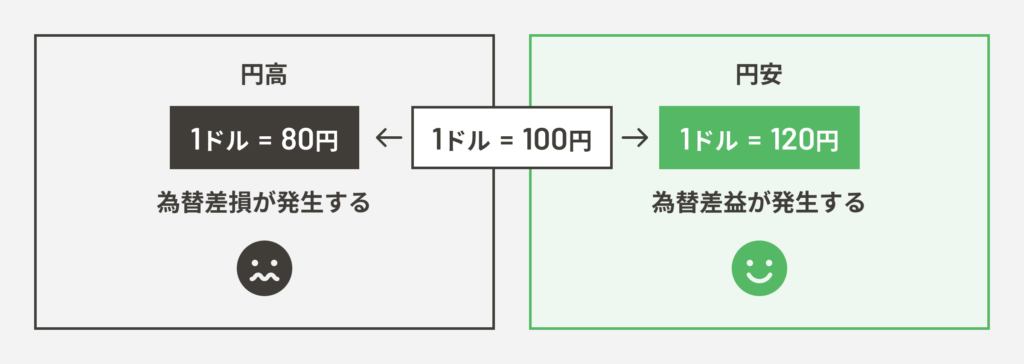

全世界株式や米国株式のような海外資産に投資する場合、為替リスクがある点は知っておく必要があります。

海外資産に投資するということは、日本円を外貨に交換して投資している状態になります。そのため、日本円と外貨の為替レートが変動することで、円換算したときの評価額が影響を受けます。

円安になると為替によるプラスが生じやすく、逆に円高になると為替によるマイナスが生じることがあります。

ただし、新NISAで想定されているような長期投資を前提とした場合、為替リスクを過度に心配する必要はないと考えるようになりました。

理由のひとつは、全世界株式や米国株式の指数が、長い目で見ると右肩上がりで推移してきた点です。

たとえ投資したときより円高になり、為替の影響で一時的に不利になる場面があったとしても、長期で運用を続けることで、株価そのものの成長による影響のほうが大きくなる可能性があります。

なえちゃん為替の影響はあるけど、長期で考えるなら株価の成長のほうを重視していいよ!

新NISAの始め方

ここからは、新NISAを始めるまでの流れを解説します。

- 証券口座を開設する

- 新NISA口座を選択する

- 投資する商品を決める

- 投資金額を決めて購入する

- あとは基本的に継続する

❶ 証券口座を開設する

新NISAを利用するには、まず証券口座を開設する必要があります。

NISA口座は一人につき一つだけしか持つことができず、複数の金融機関で併用することはできません。

金融機関によって違いが出るのが、取り扱っている投資信託の数です。

選択肢が多いほど、その中から信託報酬などのコストが低い投資信託を選びやすくなります。

この点から、新NISAでは投資信託の選択肢が多いネット証券を選ぶのが無難だと感じました。

おすすめのネット証券

新NISAで使う証券口座としては、楽天証券 と SBI証券 がよく選ばれています。

どちらも投資信託の選択肢が多く、つみたて投資枠・成長投資枠ともに、ほとんどの商品が揃っています。

また、投資信託の積立をクレジットカードで設定でき、積立を続けながらポイント還元を受けられる点も、人気の理由です。

❷ 新NISA口座を選択する

証券口座を開設したら、次に新NISA口座を選択します。

新NISAでは、つみたて投資枠と成長投資枠の両方を使うことができ、最初からどちらか一方に決める必要はありません。

❸ 投資する商品を決める

次に、新NISA口座で投資する商品を決めます。

ここは、前の章で紹介した 「新NISAでよく選ばれている商品について」 を参考にしてみてください。

❹ 投資金額を決めて購入する

投資は、余剰資金で始めることをおすすめします。

理由は、最初のうちはどうしても値動きに動揺しやすく、精神的な余裕がないと判断を誤りやすくなるためです。

そのため、貯金のすべてを投資に回すのではなく、生活防衛資金は銀行に確保したうえで投資を行うことが、多くの書籍や解説でも紹介されています。

生活防衛資金とは、万が一収入が途絶えた場合でも、しばらく生活できるだけのお金のことを指します。

なえちゃん新NISAは長期で続けることが前提の制度なので、無理のない金額から始め、生活に支障が出ない範囲で続けていくことが重要!

シミュレーションサイト

投資金額を決めるとき、「この金額で本当に意味があるのか」と不安になる人も多いと思います。

そんなときは、シミュレーションサイトを使って、将来どのくらいの金額になるのかを一度見てみるのがおすすめです。

毎月いくらを、どれくらいの期間続けた場合に、どの程度の資産になるのかを数字で確認できると、無理のない投資金額を考えやすくなります。

投資金額はいつでも変更できる

毎月の積立金額は、あとから変更することができます。

ただし、設定を変更しても即日反映されるわけではなく、実際に反映されるのは各証券会社の締切日以降になります。

ボーナス払いについて

つみたて投資枠には、ボーナス払いの機能があります。

これは、毎月の積立額とは別に、年2回まで特定の月に金額を上乗せできる仕組みです。

たとえば、毎月5万円を積み立てている場合、

年間の積立額は60万円となり、ボーナス払いとして60万円まで上乗せすることができます。

❺ あとは基本的に継続するだけ

投資を続けていると、相場の下落に直面し、含み損を抱える場面もあります。

そうしたときに、不安になってすぐに売却してしまう人は少なくありません。

ですが、米国株式のチャートを長期で振り返ると、過去に何度も大きな暴落が起きているものの、そのたびに回復し、最高値を更新してきました。

いつの時代も、暴落はどこかで終わりを迎えてきたことがわかります。そのため、新NISAでは短期の値動きに振り回されず、運用を続けていくことが重要だと感じました。

まとめ:インフレに備えつつ複利を味方につけよう!

新NISAは、将来に向けた投資を、税金の面からサポートする制度です。

銀行に預けているだけではお金が増えにくい一方で、物価は少しずつ上がっていきます。つまり、何もしないとお金の価値が目減りしていく可能性があるということです。

投資では、運用で得た利益をそのまま次の運用に回せるため、利益が利益を生む「複利の力」を活かすことができます。

この効果はすぐには実感しにくいものですが、続ける時間が長くなるほど、じわじわ効いてきます。

だからこそ、新NISAでは無理のない金額で早めに始めて、長く続けることが大切です。

なえちゃんこの記事が、新NISAを始めるきっかけになれば嬉しいです!

コメント